20200509 2323

블랙 모델(공식)에 대응하는 개념으로, 기초자산의 가격이 정규분포(Normal distribution)을 따른다고 가정한 모델이다.

블랙변동성(Lognormal(Black) Vol) σB 과 노말 변동성(Normal(Bachelier) Vol σN )의 관계

FS0,T,τσB≈σN

dF=σNdW VS dFF=σBdW

stdevdF =σNdt and stdevdFF=σBdW

⟹ stdevdS=F*σBdt=σNdt

이론적으로는 블랙 변동성이 적절(negative interest rate problem)

직관적으로는 노말 변동성이 이해하기 쉽고 프리미엄 계산도 간단

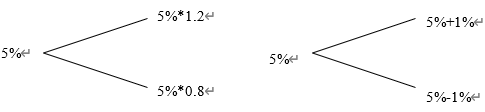

(그림)블랙 변동성과 노말 변동성의 비교

참고로 금리가 5%라면, 블랙변동성 20%와 노말 변동성 1%는 같은 수준이다(위 그림에서 1기간 뒤 금리 수준은 두 경우에 동일하게 6% 및 4%로 정해진다).

'금리, 옵션 이야기' 카테고리의 다른 글

| 스왑션 (0) | 2020.05.24 |

|---|---|

| 노말 변동성 기준 베가와 블랙 변동성 기준 베가 (0) | 2020.05.09 |

| 노말볼과 블랙볼 (0) | 2020.05.09 |

| 블랙공식의 모순성, 비일관성 (0) | 2020.05.09 |

| 캡/플로어 패러티(Cap/Floor Parity) (0) | 2020.05.09 |