예시) 1년 뒤에 3M CD가 5%를 넘지 않으면 1(원)을 주는 옵션을 생각해보자.

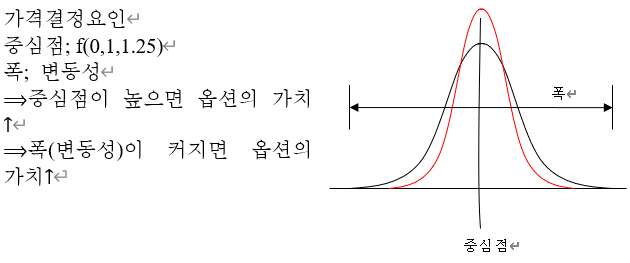

(note)미래 이자율 분포의 중심(점)이 선도이자율에 의존하므로 현물 이자율과 선도이자율의 차이가 클 경우 ‘가격착시’를 일으킬 수 있다.

(eg)r(0,3M)=2%, f(0,1y,3M)=6% ⟹선도이자율 기준으로는 OTM상태!

'금리, 옵션 이야기' 카테고리의 다른 글

| 옵션 가격 생각해보기 (0) | 2020.06.11 |

|---|---|

| 리스크, 구조짜기 (0) | 2020.06.04 |

| 콜러블 본드 Callable Bond (0) | 2020.06.04 |

| CMT CMS swap (0) | 2020.06.04 |

| 어리어 스왑 Arrear Swap (0) | 2020.06.04 |