선도금리계약은 장외(금리)파생상품의 기본이 되는 상품이다. 앞으로 소개할 이자율 스왑, 캡/플로어, 스왑션 등은 선도금리계약을 이용한 상품으로 볼 수 있다.

선도금리 계약은 선도예금과 동일한데 차이는 원금을 실제로 거래하지 않고, 손익 차이만 정산한다는 점이 다르다,

선도예금과 개념적으로 동일한 거래가 선도이자율계약이다. 선도예금과 달리 실제 원금을 지급/수취하지 않고, 만기에 손익만을 정산하게 한 것이 선도금리계약이다. 즉 선도예금을 거래하기 편하게 변형한 상품으로 이해할 수 있다.

선도금리계약에는 2개의 기간이 포함된다. 선도기간(또는 거치기간; deferment period)과 계약기간(contract period)이다. 예를 들어 3개월 뒤에 계약기간 3개월 금리에 대한 FRA계약은 3×6(month) FRA거래라고 쓰고, three by six FRA라고 읽는다.

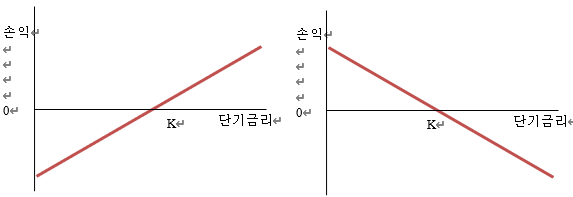

FRA의 매입과 매도는 금리 상승 시 손익여부에 따라 이득을 보는 포지션을 “매수”라고 하고 손실이 나는 포지션을 매도라고 한다.

선도금리계약 매도자의 만기 손익은 다음과 같다.

앞에서 살펴본 선도예금계약과는 마지막에 붙은 1/(1+R(t_1,t_2 ) A/365) 항만 다르다. 이 항은 원금결제 없이 손익만 정산하기 때문에 붙은 것인데, 손익확정은 t_1시점에 되고 결제는 t_2시점에 되는 선도예금계약과는 달리 손익확정시점에 결제를 하기 때문에 t_2-t_1 기간을 할인한 결과이다.

[그림]FRA매입자의 손익(좌)과 매도자의 손익(우)

FRA는 미래 단기금리 변동위험에 대한 헤지 수단으로 사용할 수 있다.

[예시]A회사는 3개월 뒤 판매대금 1천만원이 들어올 예정인데, 이 자금은 그로부터 3개월 뒤 시점에 사용할 예정이다. 따라서 3개월 뒤에 3개월 동안 정기예금을 들 예정인데, 향후 금리하락이 예상된다. A회사가 예금금리를 지금 확정하려면 어떻게 해야 할까?

3 by 6 FRA 매도거래를 해두면 된다. 예를 들어 3 by 6 FRA매도 거래를 4%에 했다고 하자. 3개월 뒤 시장금리가 3%로 떨어지면 예금 이자율은 3%밖에 되지 않지만, FRA매도거래에서 1%의 이익이 발생하므로 전체적으로는 4% 이자율을 받게된다.

'금리, 옵션 이야기' 카테고리의 다른 글

| 이자율 스왑의 평가 (0) | 2020.04.12 |

|---|---|

| 이자율스왑 (0) | 2020.04.12 |

| 선도예금 (0) | 2020.04.12 |

| 현물금리 (0) | 2020.04.12 |

| 금리상품의 이해 (0) | 2020.04.12 |