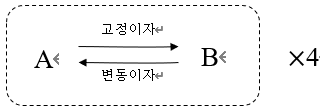

00 (개요)한마디로 우리가 아는 것에 비유하면 고정금리 대출을 변동금리 대출로 "교환"하는 것이다. 반대의 경우도 포함한다.

이자율 스왑은 일정기간동안 정기적으로 고정금리 현금흐름과 변동금리 현금흐름을 교환하는 거래로 정의할 수 있다. 여기서 일정기간은 스왑만기(Maturity)라고 하고 정기적 기간은 지급주기(payment frequency)라고 한다.

우리나라에서 금융기관 사이에 거래되는 표준적인 원화이자율 스왑의 경우 지급주기는 3개월을 사용하고, 변동금리로는 91일(3개월) 만기 CD 수익률을 사용한다.

[예시]1년만기 원화 이자율 스왑

각 결제시점의 손익을 생각해보면 이자율 스왑은 FRA거래의 모임임을 알 수 있다. 위 예시에서 A가 n 번째 지급일에 지급하는 금액은 다음과 같다.

N×(CDn-K) * A/365

CD_n=(n-1)번째 지급일에 확정된 CD수익률

이 손익은 FRA매도 거래를 한 사람의 손익과 동일하다(단, 결제시점은 FRA보다 3개월이 늦기 때문에 할인하는 부분이 없다).

△ (현물) 이자율 스왑

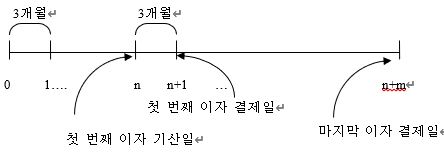

이자율 스왑의 첫 번째 이자 기산일(first fixing date) 또는 스왑시작일(effective date)이 계약일과 동일한 경우를 현물(spot) IRS라고 하고 만약 첫 번째 이자 기산일이 계약일보다 늦다면 선도(forward) IRS라고 한다. 이것은 앞에서 살펴본 예금계약이나 금리 계약에서 계약일과 자금투입일이 다를 경우를 선도예금계약과 선도금리계약이라고 부르는 것과 동일한 개념이다.

(n*3)개월 뒤 시작되어 ((n+m)*3)개월 뒤 종료되는 선도스왑의 중요 날짜는 다음과 같다.

위 예에서 n=4, m=12이면 1년 뒤 시작하는 잔존만기 4년 스왑을 의미한다.

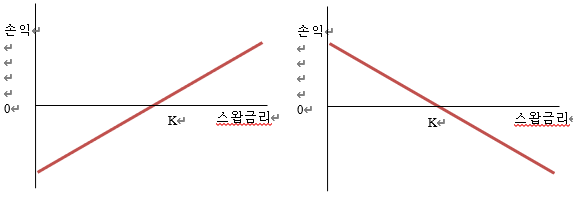

Forward IRS를 간단히 선도스왑이라고도 한다.선도스왑의 만기 손익은 다음과 같다. 고정금리를 지급하는 선도스왑일 경우, 선도만기시점에 스왑금리가 상승하면 이익이 발생하고 스왑금리가 하락하면 손실이 발생한다. 이와 반대로 고정금리를 수취하는 스왑의 경우 스왑금리가 상승하면 손실이 나고 그렇지 않으면 이익이 발생한다.

'금리, 옵션 이야기' 카테고리의 다른 글

| 이자율스왑의 민감도 (0) | 2020.04.12 |

|---|---|

| 이자율 스왑의 평가 (0) | 2020.04.12 |

| 선도금리계약, FRA (0) | 2020.04.12 |

| 선도예금 (0) | 2020.04.12 |

| 현물금리 (0) | 2020.04.12 |