20200604 2206

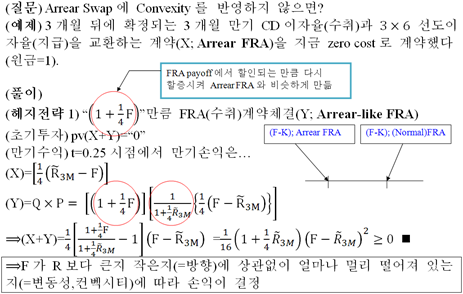

예제 1

예제2

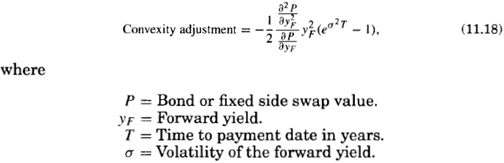

□ 채권 가격에 대한 테일러 전개 공식

py+Δy=py-D×pyΔy+12C×pyΔy2

D=Duration

C=convexity

p(y)=수익률이 y일 때 채권의 가격

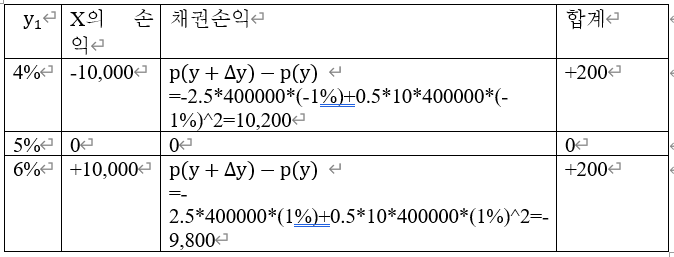

□ 듀레이션이 2.5, 컨벡시티가 10인 채권 B를 생각해보자. 현재 채권의 가격은 (원금 100(원)에 대해) 100(원)이며, 수익률 y1 은 5%이고 시장에서 거래가 가능하다.

어떤 증권사가 하루 뒤 B채권 수익률 y1 에 연동된 다음과 같은 금액을 (당신에게) 지급하는 상품 X를 초기에 거래대금 없이(zero cost) 거래하자고 제안하였다.

X=1,000,000*(y1 -5%)

이 거래를 해야 할까(손익계산시 1일 자금비용/수익은 무시하자)?

(풀이)X를 매입한 뒤 헤지하기 위해 채권거래를 해야 한다. X는 수익률이 상승하면 이익이 나므로, 헤지하기 위해서는 채권을 매입(=수익률 상승하면 손실)해야 한다. 얼마나 해야 할까?

X의 민감도: dXdy=1,000,000 , X의 Duration(민감도/명목금액)=1

헤지 비율: X의 Duration/B의 Duration=1/2.5=0.4, 또는 1,000,000/2.5=400,000 (원)어치 채권 매입

이제 만기 손익을 보자.

따라서 X를 매입하고 채권으로 헤지하면 나는 어느 경우에나 음이 아닌 수익을 확실하게 얻을 수 있다. 즉 차익거래(arbitrage)가 발생한다.

결론: 상품 X는 잘못 만들어진 상품이다.

➡️ We need to adjust the contract to reflect the covexity effect. Hence convexity adjustment.

'금리, 옵션 이야기' 카테고리의 다른 글

| 어리어 스왑 Arrear Swap (0) | 2020.06.04 |

|---|---|

| 콴토 Quanto (0) | 2020.06.04 |

| 구조화 채권 사례 (0) | 2020.06.04 |

| 구조화 스왑과 구조화 채권 (0) | 2020.06.04 |

| 구조화 채권의 이해 Callable Bond (0) | 2020.06.04 |